最新发布 | 变“两难”为“双赢”:降碳减污协同降本增效,新能源重卡正在打开市场

道路货运是中国综合交通运输体系的关键动脉,是国家物流系统的重要依托载体,也是交通领域降碳减污的重要突破口。2022年,货车在中国汽车保有量中占比9.5%,但它却排放了中国道路交通领域中91%颗粒物、84%氮氧化物和超50%的温室气体[1][2]。因此,在“双碳”目标之下,推广新能源货车,势在必行。

然而,高昂的成本、有待成熟的技术等,始终是横亘在推广之路上的重要阻碍。截至2023年底,新能源货车的市场渗透率仅有6%。作为经济运行的基础,物流行业的降本增效正成为中国提高经济运行效率的重要举措[3]。如何在推广新能源货车的同时,避免其高成本传导到国民经济各领域也十分关键。

2024年或将成为中国新能源货车推广加速的新起点。首先,全球包括磷酸铁锂在内的电池包价格急剧下降,特别是中国,电池包价格已跌入500-700元/千瓦时区间[4][5]。虽然目前新能源货车的推广主要集中在城市运输场景与封闭的高频短倒场景[6],但随着技术进步与成本下降,新能源货车在更多场景推广将成为可能。同时,商业模式也在悄然转变。2022年,中国换电重卡的年销量快速崛起,甚至高于充电重卡的年销量。然而在高成本、运输业务不饱和、换电站标准不一等问题的掣肘之下,换电重卡增速从2023年开始放缓,并低于充电重卡的市场渗透率[7]。

那么,哪些场景有前景在近期实现新能源货车的大规模推广?纯电动技术是否将更具成本竞争力?商业模式、政策激励等各类措施该如何助力新能源货车推广?

图源:Pony.ai

为解答这些问题,必威在线登录 (WRI)发布了《新能源货车在城市和区域运输场景中的技术与经济可行性分析:以中国广东省为例》(以下简称《报告》),

以中国新能源货车推广先进地区之一——广东省为例,定量分析了2030年前新能源货车(仅考虑纯电动货车与氢燃料电池货车)在城市内运输、区域运输(即城际中短途运输)、港口内运输及集疏港运输四个场景中的技术与经济可行性,并提出有助于新能源货车推广的措施,供其他地区参考。

1集疏港运输场景:最有潜力在近期实现纯电动货车推广

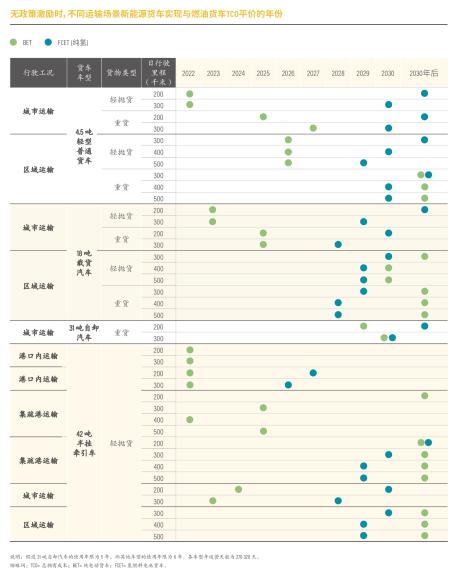

《报告》显示,若以新能源货车总拥有成本*(TCO)与柴油货车TCO的平价时间作为新能源货车推广时机的判定条件,那么在无任何政策激励的情景下,新能源货车(含轻型货车、重型载货汽车与半挂牵引车,但自卸汽车除外)有望于2027年前,在城市内运输、港口内运输、集疏港运输场景中实现与柴油货车TCO平价,早于区域运输场景(2030年左右)。其中,相较于氢燃料电池货车,纯电动货车会更早实现TCO平价,更具成本竞争力。

*总拥有成本( Total cost of ownership,简称TCO):包括车辆的购置成本、融资成本、税费和保险、能源成本、维保成本、关键零部件(如电池包)更换成本,以及新能源货车因载质量损失产生的机会成本等。

在城市内运输场景中,纯电动货车(除自卸汽车外)之所以有望在2027年前实现与柴油货车的TCO平价,是因为在这些场景中,日运营里程要求不高、电池容量不大,且较多的怠速与频繁启停工况,有助于纯电动货车实现比柴油货车更低的能量消耗量[8]。同时,纯电动货车的TCO平价时间,也受运输货类影响:在运输轻抛货时,纯电动货车现在就可实现与柴油货车的TCO平价;在运输重货时,受到载质量损失影响,纯电动货车与柴油货车的TCO平价时间将推迟至2025—2027年。

在集疏港运输场景中,纯电动半挂牵引车将于2025年左右与柴油半挂牵引车实现TCO平价,这是近期最具电动化前景的场景——特别是考虑到目前纯电动货车在港口、城市运输场景中已得到应用,但在集疏港场景中推广数量较少[6]。到2030年,纯电动半挂牵引车的TCO甚至会比柴油半挂牵引车低30万元左右。其原因主要有两方面:一是公路集疏港场景单程运距多在300千米以内[9],运输起始点固定、时效要求不高。如果纯电动半挂牵引车搭载小容量的电池,能更早实现与柴油货车的TCO平价。二是此次研究考虑的是集装箱的运输,其多为轻抛货,新能源重卡的载质量损失相对有限。

图源:WRI

2小电池 + 好布局 + 长里程:纯电动货车降本增效“三大要义”

尽可能搭载大电量电池、利用运营结束时间充电(即一天一充),或许是人们眼中纯电动货车最经济的运营方法,实则不然。在一些运输时效性要求不高的场景中,如集疏港的部分场景,配置小容量电池,并结合充电桩布局与运营优化,实现一天两充,不仅能满足每天运营要求,更能降低纯电动货车的购置成本与TCO。

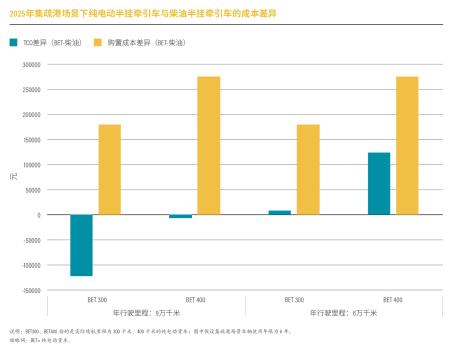

例如,在集疏港运输场景中,如果运输企业采用小电池容量——搭载452千瓦时电池的纯电动半挂牵引车(即BET300,2025年参数配置),可通过在停车场或运输中途进行一次的日间补电(即一天两充),就能满足日行驶里程300~400千米的运营要求。相反,如果运输企业采用大电量电池、一天一充时,则需要搭载602千瓦时电池(即BET400),而大电池的纯电动牵引车购置成本更高(比BET300高出10万元左右),实现与柴油货车TCO平价的时间也会更晚。

值得注意的是,为支持小电池配置与运营模式,需要部署数量充足的充电基础设施,包括在港口附近、运输企业与客户工厂的停车场、物流节点等建设充电桩,并进行运营优化,确保纯电动货车在不影响运营的条件下,有足够的充电时间。

此外,提高车辆的年运营里程,也有助于缩小新能源货车与柴油货车的TCO差距。由于纯电动货车的能源成本比柴油货车低,所以其年行驶里程越长,更容易在近期与柴油货车实现TCO平价。然而,受货运市场运力过剩、运输业务量下降等影响,纯电动货车的年行驶里程会“缩水”,进而影响其与柴油货车的TCO平价时间。例如,在集疏港场景中,如果纯电动半挂牵引车的年行驶里程从9万千米降至6万千米,就将难以在近期实现与柴油车TCO平价。

图源:WRI

3能源价格、车辆能量消耗量、电池价格:多因素影响新能源货车推广进程

上述新能源货车与柴油货车的TCO平价时间的结论,均建立在特定能源价格、车辆能量消耗量与电池价格的假设上。若这三个假设发生变化,上述结论也会有变化。

由于能源供需波动、充电与加氢基础设施普及与利用率变化,能源价格在未来将呈现出较强的波动性与不确定性,进而影响新能源货车TCO的平价年份。

以集疏港场景为例,如果未来柴油价格维持在8.1元/升,充电价格低于1.4元/千瓦时,纯电动半挂牵引车(BET200)有望在2025年前就与柴油半挂牵引车实现TCO平价。但如果柴油价格从8.1元/升降至6.5元/升(即2019年平均水平)[10],充电价格在1.2元/千瓦时,BET200的TCO平价时间将从现在大幅推迟到2029年。

未来,为维持新能源货车的成本竞争力,有关部门在燃油价格下降时需考虑取采取适当措施,如取消现行燃油补贴、增加燃油税,提高新能源货车充电或加氢补贴,或提升补能设施的利用率。