交通净零 |《中国道路交通减排战略》①:减排降污双管齐下,实现“双碳”可期可待

双碳目标之下,中国“1+N”政策体系进一步完善。作为减排必要性高、难度大的典型部门,交通运输部门的“N”备受瞩目。必威在线登录 (WRI)今日发布《迈向碳中和:中国道路交通领域中长期减排战略》(以下简称《报告》),为交通运输部门迈向净零再添助力。

政府间气候变化专门委员会(IPCC)4月发布的第六次评估报告第三工作组报告显示,2019年全球交通运输部门温室气体排放量为89亿吨二氧化碳当量,仅次于电力部门、工业部门与农业、林业及其他土地利用(AFOLU)部门,为第四大温室气体排放源(排放占比达15%)。由于减排成本高昂,交通运输部门减排难度在众部门中可以算得上是”名列前茅”:根据模型预测,实现《巴黎协定》2℃温升目标,交通部门未来温室气体排放的下降趋势,可能比全行业的平均下降趋势要缓慢。

在中国,如果不计入农业、林业及其他土地利用部门排放,2014年交通运输部门温室气体排放为 8.3 亿吨二氧化碳当量,占全国总排放的6.7% [1]。虽然这一比例不高,但发达国家的经验表明,随着经济结构调整、电力部门与工业部门排放下降,交通运输部门在国家排放中的占比将扩大。美国和欧盟(包括英国)的交通温室气体排放在过去30年中保持上升态势;至2019 年,美国和欧盟(包括英国)交通的温室气体排放在全行业占比已分别上升到 28.6% 和 23.6%(不含农业、林业及其他土地利用部门排放)[2],成为美国的第一大排放源和欧盟(包括英国)的第二大排放源[3][4]。

此外,中国交通运输部门温室气体排放量在全球交通运输部门排放中的占比也不容小觑。WRI CAIT数据库2018年数据显示,中国交通运输部门排放在全球交通运输部门占比达11.1%,仅次于美国的21.3%和欧盟(包括英国)的11.2%。

通过整理分析公开数据,《报告》建立了道路交通温室气体排放、污染物排放与减排成本分析的综合模型,分析中国道路交通中长期减排趋势,评估道路交通减排措施的空气污染物协同减排效益,识别具备成本经济效益的重点减排政策。

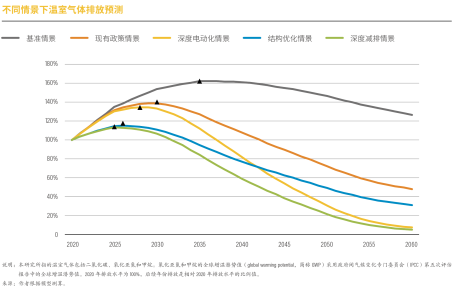

合理规划下,中国道路交通领域有望实现3060目标

2030年:达峰有望

通过更有力的新能源汽车推广与应用措施,达峰年份将提前至2028 年,达峰时排放将比2020年排放水平高34%(见深度电动化情景)。借助结构优化措施,达峰时间将进一步提前至2026年,达峰时排放将比2020年排放水平高15%(见结构优化情景)。因而,结构优化措施有助于道路交通温室气体排放更早达峰,且峰值也会更低。

2060年:中和可期

2060 年,大力推动新能源汽车推广与应用,有望助力中国道路交通领域实现碳中和。其中,如果现有政策能够延续当前的发展趋势,道路交通2060年的温室气体排放将比2020年低50%(见现有政策情景)。在此基础上,采取更积极的结构优化措施,道路交通2060年的温室气体排放将比 2020年低68%(见结构优化情景)。如果采取激进的新能源汽车推广措施,道路交通2060年温室气体排放将比 2020 年的水平低93%-95%,在不借助大量碳汇的基础上,实现道路交通排放的碳中和(见深度电动化情景和深度减排情景)。因而,在中长期,新能源汽车推广与应用将超越结构优化措施,成为最具减排潜力的措施。

不同情景下温室气体排放预测。图源:WRI

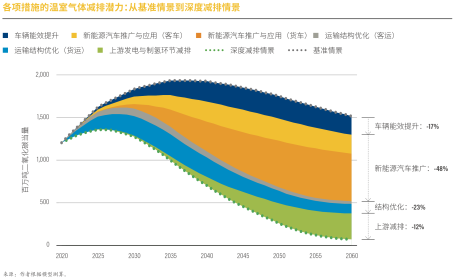

交通领域GHG减排三大“抓手”

首先,众多措施中,新能源汽车推广与应用的减排潜力最大。

与基准情景中2020年至2060年的累计排放量相比,新能源汽车推广措施有望实现48%的温室气体减排(见深度减排情景)。如果上游电力和制氢部门能够遵循有关政府部门与行业协会制定的减排路线图并在中长期实现行业深度脱碳,则新能源汽车推广措施可较基准情景减排60%。 实现这一减排潜力意味着,到2035年,新能源汽车在乘用车销量中占比达 100%;到2050年,新能源中重型货车在中重型货车销量占比达100%。

然而,现有新能源汽车的技术水平,难以支撑这一激进新能源汽车推广目标的实现,仍亟须公共与私人部门加速推动以下关键技术的突破与成本的下降,包括但不限于:

一是推动用于长途运输或冷链运输的新能源重型货车技术的研发。当前新能源货车不仅行驶里程与充电时间难以满足长途运输与冷链运输的要求,且车辆成本也是传统能源货车的 2-5 倍;

二是如果采用氢燃料电池技术,也需要在低成本的绿氢生产与运输技术上实现“质”的突破。目前绿氢生产成本仍是灰氢的 3-4 倍,且绿氢技术未规模化推广,不足以满足氢燃料电池货车商业化推广的条件。

在车辆装备技术突破的同时,也亟需更多政策措施加速新能源推广,包括但不限于维持新能源货车的购置补贴、引入新能源货车运营补贴、提升乘用车燃料消耗量标准、建立重型商用车燃料消耗量标准与碳排放道路收费体系、为新能源货车提供优先通行权、提高充(换)电和加氢基础设施网络覆盖度和便利性等。

其次,运输结构优化(包括运输结构调整与运输效率提升)的减排潜力仅次于新能源汽车推广与应用,有望帮助道路交通实现23%的温室气体减排。

值得注意的是,在近期(2020-2035 年),运输结构优化的减排潜力最大,甚至高于新能源汽车推广与应用,这主要由于新能源汽车——特别是温室气体排放占比较大的中重型货车——的市场渗透率难以在2030年前实现爆发式增长,而运输结构优化的减排成本低,且不存在技术阻碍。

第三,车辆能效提升可在2020年至2060年间累计减排17%。

另外,从严规定企业平均车辆燃料消耗标准有利于激励新能源汽车的生产;建立新能源商用车能效标准也有利于提升续航里程与降低新成本,加速其推广。

各项措施的温室气体减排潜力。图源:WRI

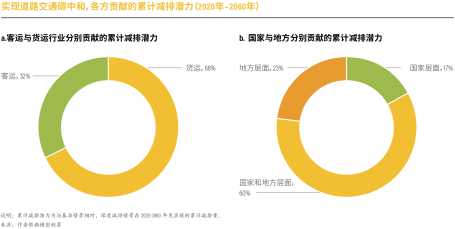

实现道路交通碳中和,各方贡献的累计减排潜力。图源:WRI

结构转移措施能有效降低资金需求

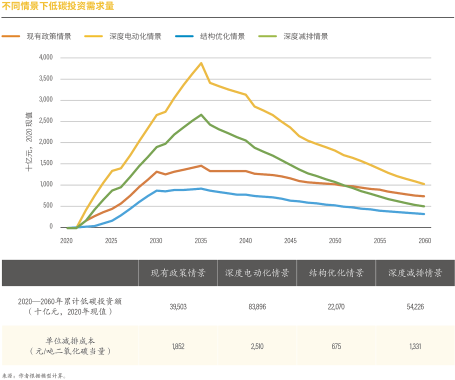

实现道路交通碳中和固然重要,其成本代价也不可忽视。各减排措施中,运输结构优化的减排成本是最低的:较低的全社会汽车保有量,能够有效地节约全社会在如下领域的投资,包括新增发电与制氢装机投资、输配电电网扩容投资、车辆购置与充(换)电站与加氢基础设施投资、停车场投资等。因而,虽然均能实现道路交通领域碳中和,得益于结构优化措施,深度减排情景所需的累计低碳投资额比深度电动化情景低一半,能在很大程度上节约全社会的低碳投资额。

不同情景下低碳投资需求量。图源:WRI

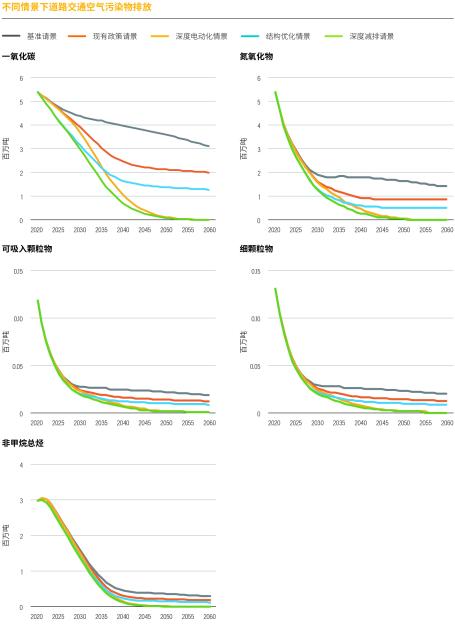

GHG减排措施可协同减少污染物排放

不同情景下道路交通空气污染物排放。图源:WRI

即刻行动

实现全球温控1.5℃目标的机会尚存,我们须即刻采取明智的行动。每一小步、每一个地区,都至关重要。

“国家自主贡献亚洲交通倡议项目-中国部分”(NDC-TIA China Component)是由德国联邦环境、自然保护和核安全部(BMU)资助的区域合作项目,中方合作伙伴为生态环境部(MEE)大气司和气候司。项目由德国国际合作机构(GIZ)、国际清洁交通委员会(ICCT)、必威在线登录 (WRI)和德国交通转型智库(Agora Verkehrswende)共同执行。该项目将在国家和地方层面为中国制定交通领域中长期减排战略及温室气体减排、空气污染防治政策提供技术支持,并开展能力建设合作。

|

注: [1] 生态环境部,2018. 中国第二次两年更新报告. [2] 不含农业、林业及其他土地利用部门排放 [3] EPA. 2020. “Greenhouse Gas Inventory Data Explorer.” Washington, DC: EPA. [4] EEA (European Environment Agency). 2020. “EEA Greenhouse Gases—Data Viewer.” Copenhagen: EEA. [5] IRENA (International Renewable Energy Agency). 2020. Green Hydrogen Cost Reduction: Scaling Up Electrolysers to Meet the 1.5°C Climate Goal. Abu Dhabi: IRENA. |